Виды оплаты за земли во временном пользовании

Первое, что стоит знать о временном владении участком земли – условия для заключения договоренности с государственной структурой и частной в корне отличаются.

И если в первом случае, цена назначается только после объективной оценки земли, во время которой рассматривается ее основное назначение, месторасположение и многие другие факторы, прописанные в законодательной базе, то частник проводит субъективную оценку, отталкиваясь от своих собственных убеждений, пожеланий и критериев.

В связи с этим все цены на аренду делятся на несколько видов:

Каждая из них определяется по индивидуальным критериям и оказывает взаимное влияние. Помимо особенностей в контексте одной из оценочных групп, есть общие факторы, влияющие на понижение или повышение стоимости земельного участка.

Независимо от рыночных колебаний общей годовой цены, каждая сумма единоразово прописывается в договоре на весь временной период, кроме некоторых исключений, раскрытых в рамках закона РФ.

Хотите знать, как рассчитать необходимую сумму оплаты за участок, взятый на 49 лет?

Разбираемся с такими вопросами в этой статье!

Нормативная арендная цена

Данная стоимость высчитывается и указывается государственными органами самоуправления. В сравнении с другими видами оценки – она стабильна и не зависит от рыночных изменений.

Данная стоимость высчитывается и указывается государственными органами самоуправления. В сравнении с другими видами оценки – она стабильна и не зависит от рыночных изменений.

Существует два основных критерия, по которым производится оценка: категория земли и ее расположение.

Что касается категорий, то вся государственная земельная собственность делится на два вида – земли, которые не могут находиться в частной собственности и территории, разрешенные для передачи в личное владение.

Помимо этих критериев существует ряд параметров, по которым проводится анализ:

- строительная, архитектурная ценность;

- социально-экономическая ценность;

- историческая ценность;

- природные качества территории.

К примеру, земля для выращивания растительных культур на юге будет значительно дороже, чем такая же территория на севере, а участок находящийся рядом с Москвой может стоить в разы больше, чем аналогичный по размерам в ПГТ или отдаленном от столицы городе.

Кадастровая стоимость

Этот вид анализа стоимости является самым точным и объективным, так как во время его проведения учитывается ряд факторов, влияющих на повышение или понижение основной стоимости, не зависящих от личных интересов владельца. Часто рыночная цена базируется именно на этой оценке.

Проведение данной операции начинается с точного измерения границ и площади всего участка. Дальнейший расчет реальной арендной платы основывается именно на этой информации. Следующий, повышающий стоимость, критерий – коммуникации, теплицы и другие дополнительные постройки.

Проведение данной операции начинается с точного измерения границ и площади всего участка. Дальнейший расчет реальной арендной платы основывается именно на этой информации. Следующий, повышающий стоимость, критерий – коммуникации, теплицы и другие дополнительные постройки.

Нужной частью оценки является анализ окружающей флоры. Наличие лесов, озер, парков положительно влияют на цену участка, а вот болотистая и загрязненная территория может снизить его стоимость.

Еще одна грань, которая формирует реальную цену территории – рельеф. Если земля находится в низине, то участок подвержен постоянным наводнениям, что явно отображается на возможности его полноценного использования.

Рыночная

Если критерии, по которым производится государственная оценка, связаны непосредственно с самой территорией и условиями вокруг нее, то рыночная оценка основана на спросе и предложении. Факторы, влияющие на нее:

- психология той или иной группы людей;

- экономическая картина в стране;

- политическая ситуация в государстве.

Что же касаясь городских территорий, то помимо объективных особенностей, на стоимость влияет престижность местности, наличие памятников или архитектурных достопримечательностей. Существуют также районы «для богатых», земля которых превышает стоимость в несколько раз из-за своей «элитности».

Любое экономическое колебание может повысить или понизить спрос, тем самым изменить стоимость определенной территории. К примеру, в случае экономического кризиса, когда риск вложения крупных денежных сумм в земельные участки высок, спрос на аренду может возрасти, так как предприниматели посчитают более безопасным временное вложение средств, вместо совершения покупки.

Среди всех трех видов, самым выгодным способом проведения оценочной стоимости считается кадастровая оценка, так как она проводит анализ, основываясь на объективных показателях. Часто можно встретить выгодные предложения среди частных арендодателей, для этого необходимо заниматься постоянным мониторингом земельного рынка.

Как рассчитать арендную плату за земельный участок от кадастровой стоимости?

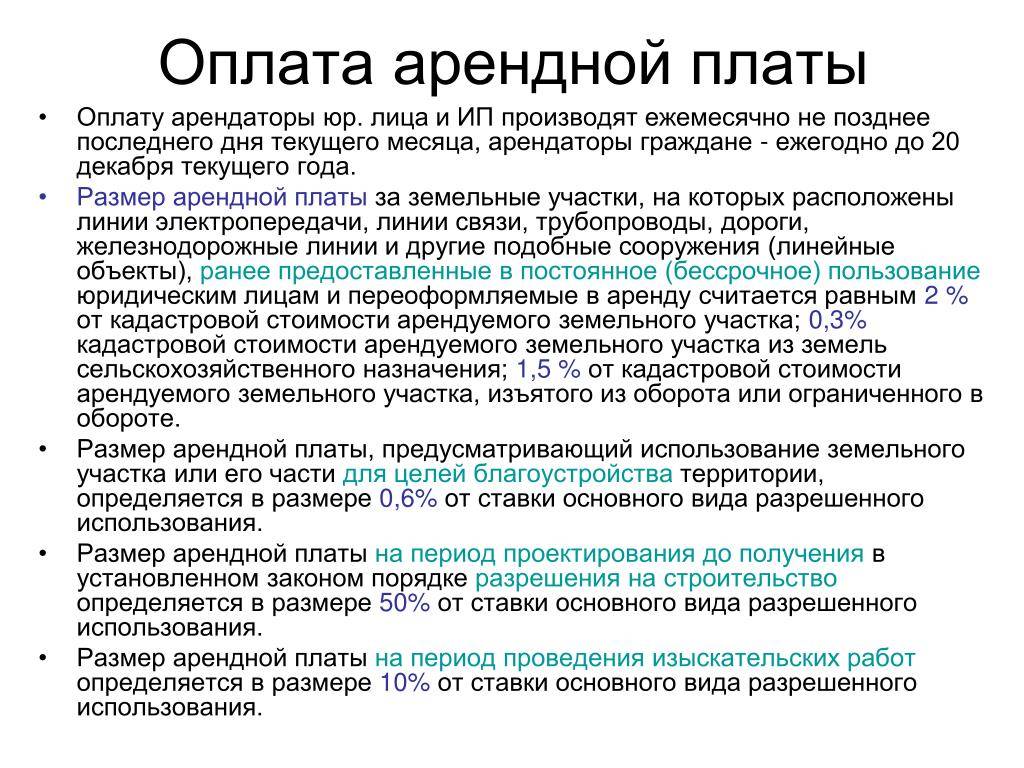

Арендная плата за земли государственной собственности или муниципальных властей, предоставленные без проведения торгов, рассчитывается по общему правилу на основании кадастровой стоимости земельного участка.

При этом арендная плата может составлять определенный процент от кадастровой стоимости, что называется корректирующим коэффициентом:

- 0,01 % от кадастровой стоимости земли: В случаях предоставления земельного участка гражданину либо организации, которые вправе освободиться от уплаты налога на землю либо имеют другие налоговые привилегии. Такой процент арендной платы также применим к землям, изъятым из оборота (включая земельные наделы, подвергшиеся загрязнению, деградации и заражению), которые по законодательству можно передавать в аренду;

- 0,6 % от кадастровой стоимости земли: В случаях предоставления земельного участка гражданину или организации в целях ведения личного подсобного хозяйства либо для применения по сельскохозяйственному назначению (включая организацию крестьянско-фермерского хозяйства);

- 1 % от кадастровой стоимости земли: В случае предоставления земельного участка в целях реализации положений концессионного соглашения;

- 1,5 % от кадастровой стоимости земли: В случаях предоставления земельного участка по заключенному договору аренды на основании пункта 5 ст. 39.7 Земельного кодекса Российской Федерации;

- 2 % от кадастровой стоимости земли: При предоставлении земли недропользователю в целях осуществления работ, касающихся пользования недрами.

Размер арендной платы за земли государственной собственности

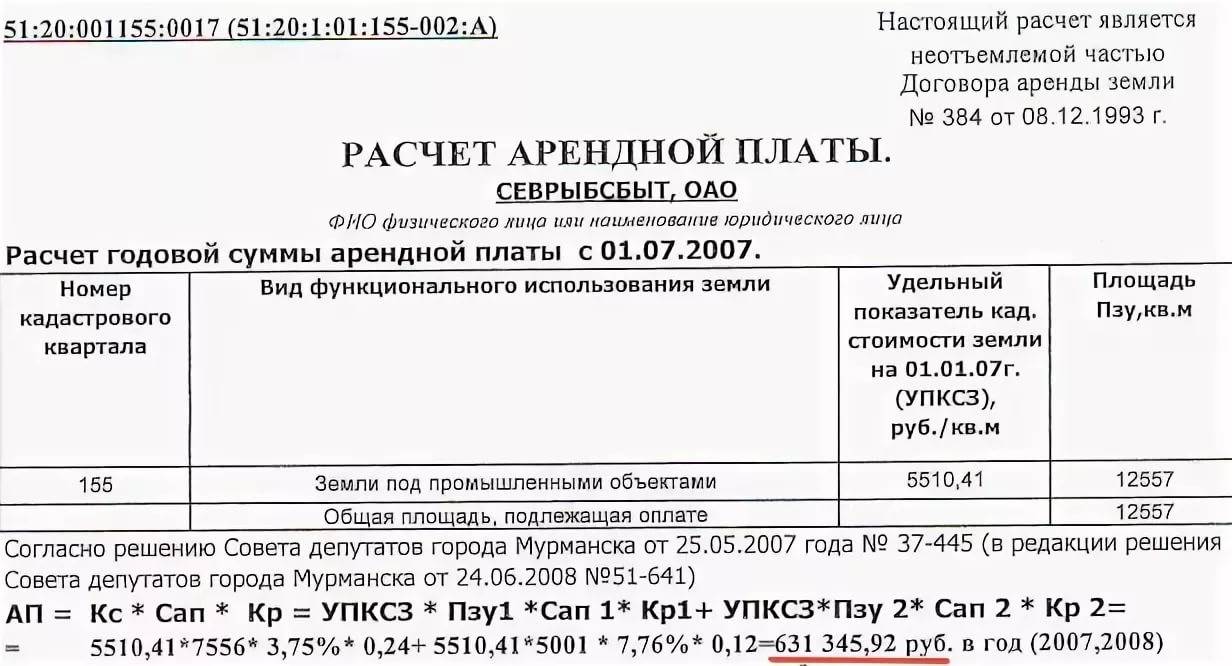

А = КСт * k, где

- А — сумма арендной платы, которую необходимо вносить землепользователю;

- КСт — кадастровая стоимость земли (ее можно выяснить в кадастровой службе по месторасположению земельного надела);

- k – корректирующий коэффициент, изменяющийся в зависимости от землепользователя и назначения сдачи в аренду. Размеры корректирующего коэффициента были перечислены выше.

Например:

Считаем:

А = 828,08 * 200 * 0,01 = 1656, 16 руб.

Размер арендной платы за земли частной собственности

Для земель частных лиц и организаций существует немного другая формула расчета стоимости аренды:

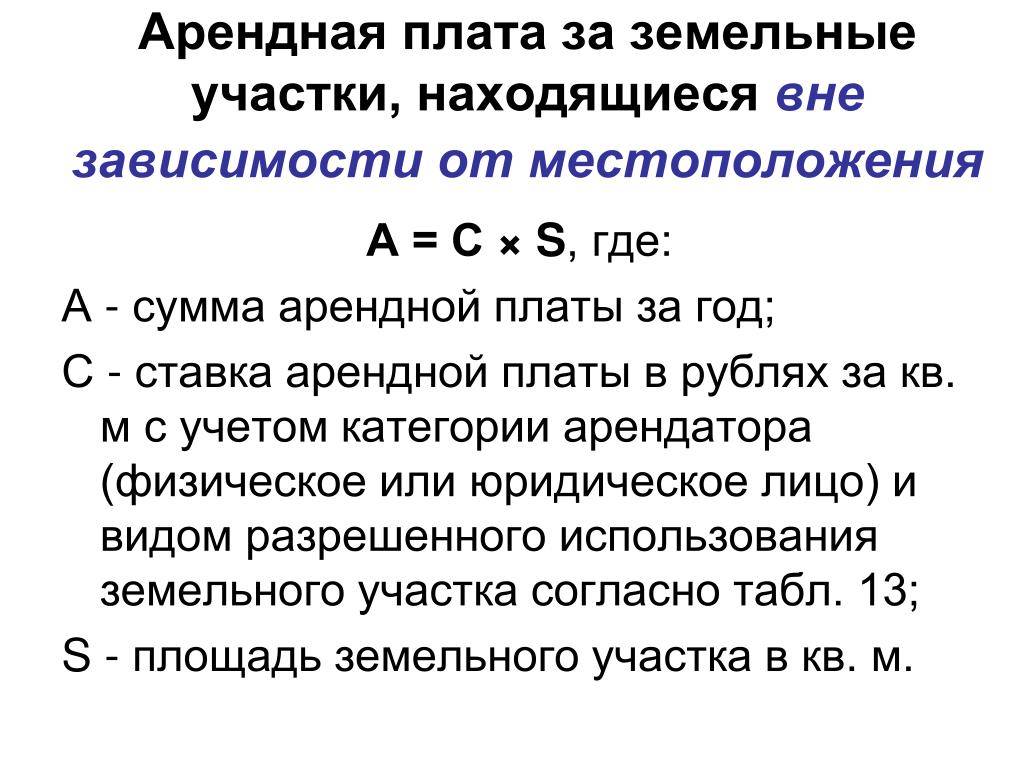

А = С * Р, где

- А — размер платы за аренду;

- С — рыночная цена надела, которую определяет независимая экспертиза, проводимая не раньше, чем за полгода до дня вступления нанимателя в арендные права;

- Р — ставка рефинансирования Центробанка РФ, устанавливаемая в начале года, в ходе которого заключается договор найма земельного участка.

Как подсчитать самостоятельно?

Арендная плата, базируясь на кадастровой стоимости, определяется, исходя из следующих категорий:

- экономическая целесообразность;

- категория земель и ВРИ (вид разрешенного использования);

- недопущение ухудшения экономического состояния арендаторов;

- предполагаемая доходность земельного участка.

К тому же при сдаче земельных участков в аренду учитывается необходимость содействия государства социально-значимых видов деятельности.

Для этого устанавливается арендная плата, которая не превышает земельный налог.

Тем категориям граждан, которые освобождены от земельного налога, предполагается снизить или освободить от арендной платы.

Органы местного самоуправления принимают решение по определению арендной платы.

Они действуют только в рамках федеральных законов и не должны самочинно устанавливать корректирующие коэффициенты.

В противном случае они ограничивают интересы и права арендаторов.

Корректирующий коэффициент

В Постановлении Правительства отдельным пунктом выделены правила, согласно которым определяется порядок расчета арендной платы.

В отношении разных участков эти данные составляют:

- Если физическое или юридическое лицо освобождено от уплаты земельного налога согласно налоговому законодательству, то КК составляет 0,01%.

- Физическое лицо, имеющее право на уменьшение налоговой базы, платит арендную плату с КК 0,01%. При этом в результате уменьшения налоговая база приравнивается к нулю.

- Корректирующий коэффициент равен 0,01% при расчете для физического лица, которому по закону положено уменьшение налоговой базы. Эта ставка устанавливается тогда, когда налоговая база больше размера налогового вычета.

- КК равняется 0,01%, когда речь идет об аренде земель, выведенных из оборота, но согласно закону передан в аренду.

- КК равен 0,01 процента, если участок загрязнен радиоактивными отходами и другими вредными веществами.

- Такой же коэффициент предусмотрен для земельных участков, если они переданы для размещения Посольства и Консульства иностранных государств.

- КК равен 0,6 процента в случае, если участок предоставлен гражданину для строительства ИЖС, садоводства, огородничества, ведения личного подсобного и дачного хозяйства, выпаса с/х животных и сенокоса.

- Коэффициент равен 0,6% в случае предоставления участка в аренду фермерскому хозяйству.

- Такой же КК предусмотрен для тех, кто берет землю с целью осуществления любой сельскохозяйственной деятельности.

- КК равен 1,5%, если арендатором является:

- лицо, которое имеет право на предоставление бесплатного земельного участка;

- лицо, заключивший с органами местного самоуправления договор на развитие территории;

- у кого есть право на внеочередное получение земельных участков;

- юридическое лицо, с которым заключен договор о строительстве жилья.

- Корректирующий коэффициент равен 2 процентам при проведении арендатором работ, связанных с использованием недр.

Годовой подсчет

Формула расчета очень проста. Она базируется на кадастровой стоимости.

Годовая плата считается по формуле: Ар = КС х КК, где:

- Ар — арендная плата за год;

- КС — кадастровая стоимость земельного участка;

- КК — корректирующий коэффициент.

Например, фермеру нужно рассчитать предстоящую арендную плату за земельный участок. На этом участке он предполагает разводить свиней и организовать сенокос и выращивание овощей.

Полная кадастровая стоимость участка, куда вошли площадь, ВРИ и категория, рельеф, расположение, удаленность от города, равна 2 миллионам рублей. КК — 0,6%. Перемножаем эти два значения: 2 000 000 х 0,6% = 12 000

Получаем 12 тысяч рублей.

Для частных лиц и организаций

Формула расчета для физических и юридических лиц ничем не отличается друг от друга.

Как правило в расчет принимается деятельность компании и его предполагаемая прибыль, а не форма.

Расчет формулы производится по правилам, указанных в земельном законодательстве.

Они зависят от того, какой деятельностью будет заниматься частное лицо или организация, то есть — от корректирующего коэффициента.

Плюсы и минусы способа

Основным плюсом этого способа расчета является его простота. Достаточно знать свой коэффициент и несложно будет узнать годовую арендную плату.

Сложность чаще всего заключается в том, что кадастровая стоимость оценивается раз в 3-5 лет и может существенно измениться.

Как определяется арендная стоимость государственных земель сельскохозяйственного назначения

В первую очередь стоит определить, что такое земли сельскохозяйственного назначения. К данной категории недвижимости относят участки земли, которые расположены за территорией населенных пунктов и предоставляются только для ведения сельского хозяйства.

Земли с/х назначения могут предоставляться государственной властью. При этом размер участков не определен в законодательстве. Поэтому объем предоставления может быть разным.

Соответственно, базовая ставка арендной платы также может быть различной в зависимости от многих критериев. Например, стоимость аренды будет определяться в зависимости от расположения участка, его размера, рыночной, кадастровой цены и других характеристик.

Земли сельскохозяйственного назначения можно взять в аренду не только у государства, но и у частного собственника.

В 2009 году Правительство РФ приняло Постановление № 582, в котором определяются основные правила, регламентирующие стоимость аренды для земель, которые выдаются государством.

В данном акте описаны основные принципы, которые влияют на стоимость государственных земель. Цену аренды определяют согласно:

- кадастровой стоимости земельного участка – главный критерий;

- рыночной цены земли;

- размеру земельного налога на недвижимость;

- ставкам оплаты аренды, которые были рассчитаны в определенный временной период;

- итогу аукциона.

Такие условия сделки, как порядок оплаты, срок, стоимость за месяц, время внесения арендных платежей и прочие особенности определяются при подписании договора.

Категория, к которой относится земля, имеет первоочередное значение, поскольку от этого напрямую зависит стоимость аренды. Например, размер арендной платы за предназначенную для строительства землю будет выше, чем за участок, арендующийся для ведения сельского хозяйства.

Базовая ставка устанавливается на региональном уровне. Она определяется государственной властью субъектов РФ в соответствии с особенностями региона и его экономическим уровнем.

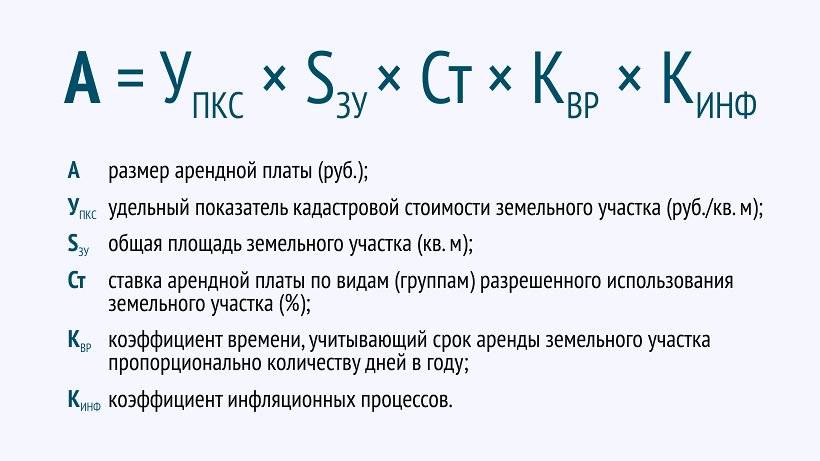

Также при установлении цены за аренду земельного участка ориентируются на зональный коэффициент – КТ. Данный критерий для недвижимости определяется в ходе процедуры оценки кадастровой стоимости земли на локальном уровне субъектов РФ. Зональный коэффициент устанавливается на основе характеристик не только земельного участка, но и окружающей его среды.

Зональный коэффициент не единственный критерий, также существует поправочный коэффициент – КЦ. Такая характеристика устанавливается на основе целевого назначения участка.

Размер земельного участка сельскохозяйственного назначения – важный критерий, от которого зависит стоимость аренды. Также он составляет одну из производных при определении арендных платежей.

Из вышесказанного делаем вывод, что цена аренды земель, предназначенных для с/х, определяется на основе:

- базовой ставки;

- размера земельных угодий;

- зонального коэффициента;

- поправочного коэффициента.

Также стоит знать, что государство предоставляет льготы определенным категориям граждан:

- участникам ВОВ;

- лицам, которые принимали участие в ликвидации аварии в Чернобыле;

- многодетным;

- инвалидам I и II группы.

Порядок оформления таких земель во временное пользование в соответствии с льготными условиями устанавливается региональными органами государственной власти.

Важно! Государство выдает земельные участки с/х назначения любого размера, но срок ограничен. Максимальный период аренды – 49 лет

Также арендатор имеет преимущественное право на выкуп земельного участка в личную недвижимость.

Как подсчитать самостоятельно?

Арендная плата, базируясь на кадастровой стоимости, определяется, исходя из следующих категорий:

- экономическая целесообразность;

- категория земель и ВРИ (вид разрешенного использования);

- недопущение ухудшения экономического состояния арендаторов;

- предполагаемая доходность земельного участка.

К тому же при сдаче земельных участков в аренду учитывается необходимость содействия государства социально-значимых видов деятельности.

Для этого устанавливается арендная плата, которая не превышает земельный налог.

Тем категориям граждан, которые освобождены от земельного налога, предполагается снизить или освободить от арендной платы.

Органы местного самоуправления принимают решение по определению арендной платы.

Они действуют только в рамках федеральных законов и не должны самочинно устанавливать корректирующие коэффициенты.

В противном случае они ограничивают интересы и права арендаторов.

Корректирующий коэффициент

В Постановлении Правительства отдельным пунктом выделены правила, согласно которым определяется порядок расчета арендной платы.

В отношении разных участков эти данные составляют:

- Если физическое или юридическое лицо освобождено от уплаты земельного налога согласно налоговому законодательству, то КК составляет 0,01%.

- Физическое лицо, имеющее право на уменьшение налоговой базы, платит арендную плату с КК 0,01%. При этом в результате уменьшения налоговая база приравнивается к нулю.

- Корректирующий коэффициент равен 0,01% при расчете для физического лица, которому по закону положено уменьшение налоговой базы. Эта ставка устанавливается тогда, когда налоговая база больше размера налогового вычета.

- КК равняется 0,01%, когда речь идет об аренде земель, выведенных из оборота, но согласно закону передан в аренду.

- КК равен 0,01 процента, если участок загрязнен радиоактивными отходами и другими вредными веществами.

- Такой же коэффициент предусмотрен для земельных участков, если они переданы для размещения Посольства и Консульства иностранных государств.

- КК равен 0,6 процента в случае, если участок предоставлен гражданину для строительства ИЖС, садоводства, огородничества, ведения личного подсобного и дачного хозяйства, выпаса с/х животных и сенокоса.

- Коэффициент равен 0,6% в случае предоставления участка в аренду фермерскому хозяйству.

- Такой же КК предусмотрен для тех, кто берет землю с целью осуществления любой сельскохозяйственной деятельности.

- КК равен 1,5%, если арендатором является:

- лицо, которое имеет право на предоставление бесплатного земельного участка;

- лицо, заключивший с органами местного самоуправления договор на развитие территории;

- у кого есть право на внеочередное получение земельных участков;

- юридическое лицо, с которым заключен договор о строительстве жилья.

- Корректирующий коэффициент равен 2 процентам при проведении арендатором работ, связанных с использованием недр.

Годовой подсчет

Формула расчета очень проста. Она базируется на кадастровой стоимости.

Годовая плата считается по формуле: Ар = КС х КК, где:

- Ар — арендная плата за год;

- КС — кадастровая стоимость земельного участка;

- КК — корректирующий коэффициент.

Например, фермеру нужно рассчитать предстоящую арендную плату за земельный участок. На этом участке он предполагает разводить свиней и организовать сенокос и выращивание овощей.

Полная кадастровая стоимость участка, куда вошли площадь, ВРИ и категория, рельеф, расположение, удаленность от города, равна 2 миллионам рублей. КК — 0,6%. Перемножаем эти два значения: 2 000 000 х 0,6% = 12 000

Получаем 12 тысяч рублей.

Для частных лиц и организаций

Формула расчета для физических и юридических лиц ничем не отличается друг от друга.

Как правило в расчет принимается деятельность компании и его предполагаемая прибыль, а не форма.

Расчет формулы производится по правилам, указанных в земельном законодательстве.

Они зависят от того, какой деятельностью будет заниматься частное лицо или организация, то есть — от корректирующего коэффициента.

Плюсы и минусы способа

Основным плюсом этого способа расчета является его простота. Достаточно знать свой коэффициент и несложно будет узнать годовую арендную плату.

Сложность чаще всего заключается в том, что кадастровая стоимость оценивается раз в 3-5 лет и может существенно измениться.

Оплата найма муниципального и государственного имущества

По закону РФ стоимость 1 кв. м. арендуемого помещения не может быть ниже, чем базовая ставка установленная государством.

По закону РФ стоимость 1 кв. м. арендуемого помещения не может быть ниже, чем базовая ставка установленная государством.

Она может быть откорректирована по причине изменения основных цен и тарифов, инфляции и при других обстоятельствах, указанных в законе РФ.

Есть два способа совершения оплаты:

- Определенная точная сумма платежа.

- Проведение ремонтных работ недвижимости и прилагаемых к ней территорий. Порядок возмещения вложений определяет «Комитет по управлению имуществом».

Повторное заключение договора происходит без проведения дополнительных аукционов и конкурсов, за основную стоимость квадратного метра берется рыночная годовая величина, установленная независимым оценщиком. Подсчет происходит с учетом льготных категорий и направления деятельности арендатора.

Не знаете, какой формулой воспользоваться и какие существуют нюансы?

Все ответы есть в другой публикации нашего Интернет-журнала!

Налогообложение

Налог на добавленную стоимость. Рассмотрим особенности обложения НДС и его уплаты в случаях, когда услуги по сдаче в аренду земельных участков, находящихся в государственной (муниципальной) собственности, оказывают государственные органы (органы местного самоуправления). В соответствии с пп. 1 п. 1 ст. 146 НК РФ передача имущественных прав признается объектом обложения НДС. Однако стоит учитывать, что согласно п. 3 ст. 161 НК РФ при предоставлении на территории РФ органами государственной власти и управления, органами местного самоуправления в аренду федерального имущества, имущества субъектов РФ и муниципального имущества налоговая база определяется как сумма арендной платы с учетом налога. При этом обязанность по исчислению, удержанию из доходов, уплачиваемых арендодателю, а также уплате в бюджет суммы НДС возникает у арендаторов указанного имущества. Таким образом, в данном случае услуги по сдаче земельных участков в аренду облагаются НДС, уплату которого производят арендаторы таких участков.

Казенные учреждения, согласно положениям пп. 4.1 п. 2 ст. 146 НК РФ, не признают объектом обложения НДС выполнение работ (оказание услуг). Следовательно, оказание казенным учреждением услуг в виде передачи государственного (муниципального) недвижимого имущества в аренду также не подлежит обложению НДС. Подтверждением этого служит позиция Минфина России, выраженная в п. 2 Письма от 02.08.2012 N 02-03-09/3040 “О порядке уплаты налога на добавленную стоимость и налога на прибыль организаций государственными (муниципальными) учреждениями”. В связи с этим в данной ситуации у арендаторов земельных участков также не возникает обязанности по уплате НДС в бюджет (Письмо Минфина России от 03.09.2012 N 03-07-11/344).

Налог на прибыль. Выясним, подлежат ли обложению этим налогом доходы от сдачи в аренду земельных участков государственными органами (органами местного самоуправления). Выше было указано, что государственные органы (органы местного самоуправления) вправе сдавать в аренду имущество (в том числе земельные участки), не закрепленное за государственными (муниципальными) учреждениями (предприятиями), то есть имущество, составляющее государственную (муниципальную) казну. Облагаются ли доходы от сдачи в аренду указанного имущества? Для ответа на этот вопрос обратимся к Письмам Минфина России от 25.04.2008 N 03-03-06/4/29, от 15.05.2008 N 03-05-05-01/33, от 20.02.2006 N 03-03-04/4/34).

Согласно изложенной в них позиции доходы от сдачи в аренду государственного (муниципального) имущества казны не являются доходами, подлежащими обложению налогом на прибыль организаций. Данный вывод специалисты финансового ведомства делают из того, что РФ, субъекты РФ, иные публично-правовые образования (равно как и государственные органы (органы местного самоуправления), наделенные от их имени соответствующими полномочиями) не являются плательщиками налога на прибыль в силу положений ст. 246 НК РФ. Напомним, что согласно данной статье плательщиками налога на прибыль организаций признаются российские организации, а также иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

А подлежат ли налогообложению доходы от аренды, если участок сдают казенные учреждения? Согласно пп. 33.1 п. 1 ст. 251 НК РФ при исчислении налоговой базы по налогу на прибыль не учитываются доходы в виде средств, полученных от оказания казенными учреждениями государственных (муниципальных) услуг (выполнения работ), а также от исполнения ими иных государственных (муниципальных) функций. Следовательно, признание в целях исчисления налога на прибыль доходов от сдачи казенными учреждениями земельных участков в аренду будет зависеть от того, является ли такая услуга государственной (муниципальной) услугой.

По мнению налоговых органов, приведенному в Письмах от 13.08.2012 N 16-15/073584@, от 04.10.2011 N 16-12/095677@, если вид деятельности казенного учреждения – сдача в аренду имущества – не обозначен в уставе казенного учреждения как основной, то он не является государственной услугой, следовательно, доходы от сдачи в аренду имущества подлежат обложению налогом на прибыль организаций в общеустановленном порядке. Исходя из ст. 250 НК РФ указанные суммы учитываются в составе внереализационных доходов. При этом расходы, которые непосредственно связаны с такой деятельностью, учитываются для целей налогообложения прибыли при их соответствии положениям п. 1 ст. 252 НК РФ.

Заключение

Из вышесказанного можно сделать вывод, что определение арендной платы по кадастру – задача несложная. Здесь требуется знать льготный корректирующий показатель и получить данные из кадастровой инстанции по месту расположения участка , предполагаемого к аренде.

Более экономичным вариантом при аренде земельного участка будет оформление сделки с территориями муниципального/федерального ведения

Кроме того, понятно, что более экономичным вариантом при аренде земельного участка будет оформление сделки с территориями муниципального/федерального ведения. Ее стоимость гораздо меньше, причем арендатор при четком выполнении возложенных на него обязательств сможет перевести земли в личную собственность .

Хотя определенные плюсы есть и в оформлении сделки с частной собственностью. Например, претенденту на аренду частной территории не потребуется участия в аукционных торгах, а положения сделки останутся неизменными до завершения срока действия договора.

По действующим нормам возможна аренда земли у государства гражданами РФ, субъектами предпринимательской деятельности и некоммерческими организациями. Для правильного выполнения этой процедуры необходимо ознакомиться с регламентом и выяснить порядок формирования цены.