Льготы по уплате

Статья 394 НК РФ устанавливает льготы по уплате земельного налога для физических лиц.

Налоговые льготы не распространяются на земельные участки, сдаваемые в аренду.

Заявленная льгота, которая не имеет ограниченный срок, предоставляется ежегодно. Повторно подавать заявление на льготу не требуется.

Льготы бывают федеральные и местные.

Федеральные льготы

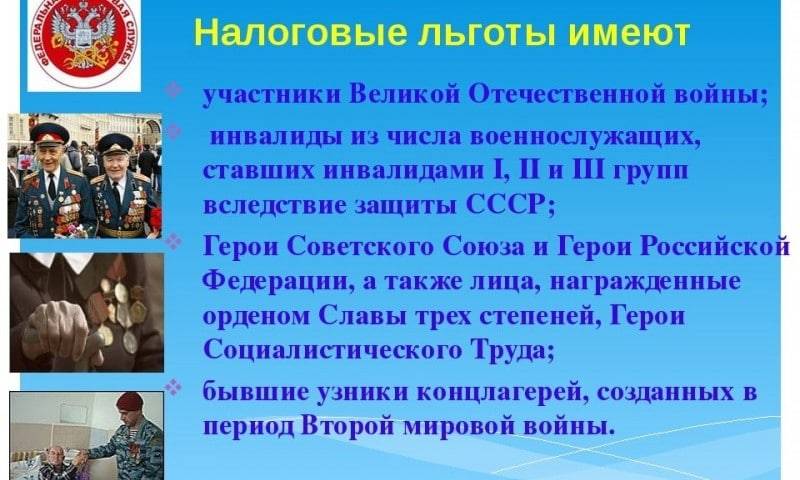

Полное освобождение от уплаты налога на землю имеют физические лица, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации. К такой категории еще относятся общины народов, земельные участки которых предназначены для сохранения и развития их традиционного образа жизни и промыслов.

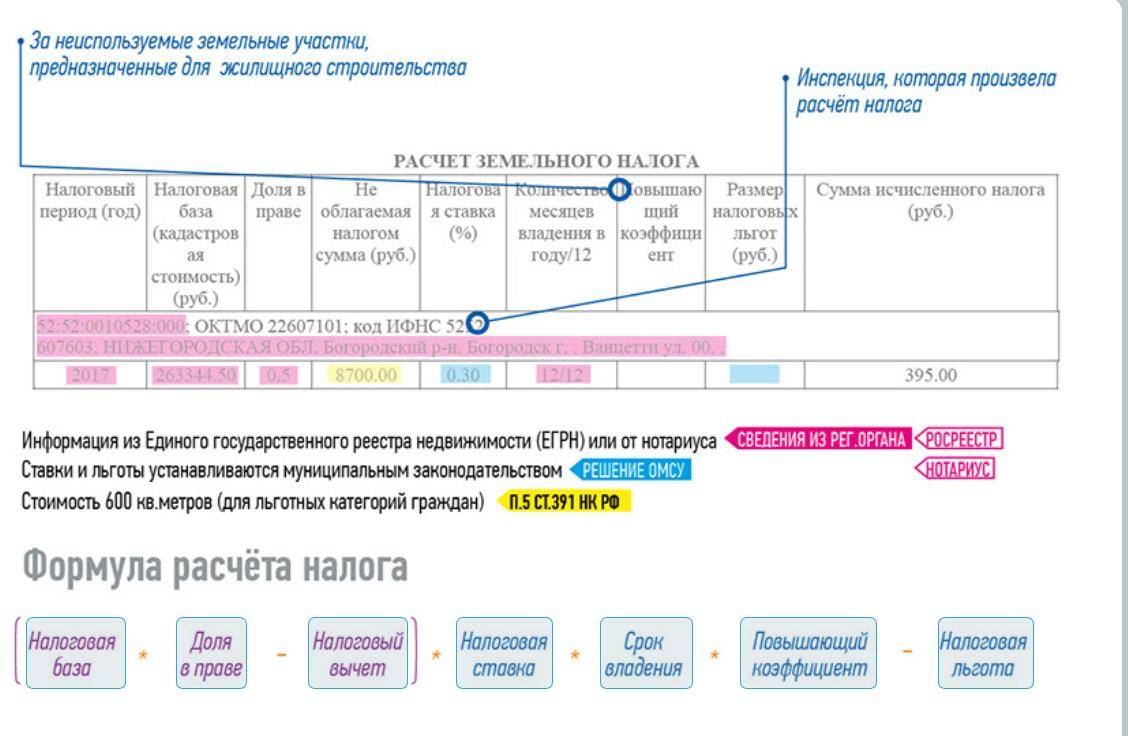

Граждане вправе уменьшить налогооблагаемую базу земельного налога на величину кадастровой стоимости 600 квадратных метров площади земельного участка, которым вы владеете на праве собственности, постоянного бессрочного пользования либо пожизненного владения по наследству.

Этой льготой могут воспользоваться физические лица, которые являются:

- героями Советского Союза, РФ, полными кавалерами ордена Славы;

- инвалидами I и II групп;

- инвалидами с детства;

- ветеранами и инвалидами ВОВ, а также боевых действий;

- подвергшиеся радиации на Чернобыльской АЭС, вследствие аварии на производственном объединении «Маяк», сбросов радиоактивных отходов в реку «Теча» и ядерных испытаний на «Семипалатинском полигоне»;

- участвующих в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний ядерных установок, включая ядерное оружие и космическую технику;

- пенсионерами, которым выплачивается ежемесячное пособие;

- гражданами, которые соответствуют критериям по назначению пенсии согласно законодательству Российской Федерации, действовавшее на 31.12.2018 г.

Региональные льготы

Муниципальным властям дано право устанавливать свои ставки, льготы для физических лиц по уплате ЗН. Местные органы утверждают правовые акты, которые устанавливают льготы для определенной категории граждан, порядок и сроки уплаты налога на землю.

Все принятые нормативные документы можно посмотреть в Справочном сервисе.

Вот некоторые примеры льгот, применяемых в регионах:

| Регион | Категория льготы | Размер льготы |

| Санкт-Петербург | Один из родителей (усыновителей), опекунов или попечителей, имеющих в составе семьи трех и более детей в возрасте до 18 лет | 100% |

| Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий | 100% | |

| Московская область | Малоимущие семьи и малоимущие одиноко проживающие граждане | 50% |

| Малоимущие семьи, имеющие трех и более несовершеннолетних детей | 50% | |

| Участники и инвалиды Великой Отечественной войны. | 100% | |

| Краснодарский край | Инвалиды 1 и 2 группы инвалидности; Инвалиды с детства | 100% |

| Физические лица, являющиеся членами многодетной семьи | 100% | |

| Волгоградская область | Ветераны и инвалиды Великой Отечественной войны | 100% |

| Калужская область | Семьи, имеющие в своем составе военнослужащего срочной службы в виде уменьшения суммы налога | 100% |

| Многодетные семьи в виде уменьшения суммы налога | 100% |

Расчет льготы

При наступлении права на льготу в середине года, расчет суммы земельного налога осуществляется пропорционально периоду отсутствия льготы. Месяц, в котором произошло наступление права на льготу или прекратилось, исчисляется как полный месяц.

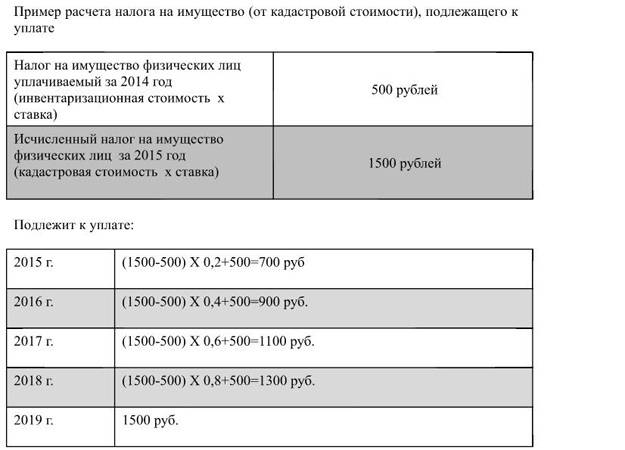

Пример расчета налога с учетом льгот

Гражданка Зайцева О.Л. владеет землей в Московской области и их семья имеет статус малоимущей с доходом ниже прожиточного минимума, установленного в своем регионе на душу населения. Поэтому она вправе воспользоваться льготой в 50% от исчисленной суммы налога. Период владения был полный год — 12 месяцев.

Кадастровая стоимость определена в сумме 1 000 000 рублей. Ставка ЗН установлена — 0,3%.

Рассчитаем налог на землю за 2018 год.

1 000 000 рублей × 0,3% = 3 000 рублей.

С учетом льготы 50% налог составит:

3 000 × 50% = 1 500 рублей.

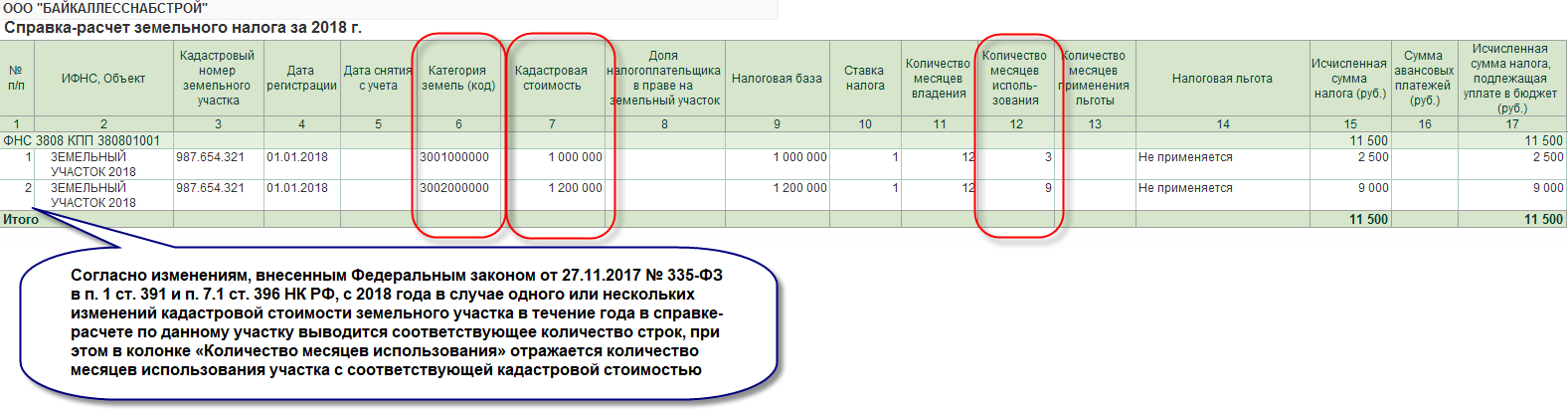

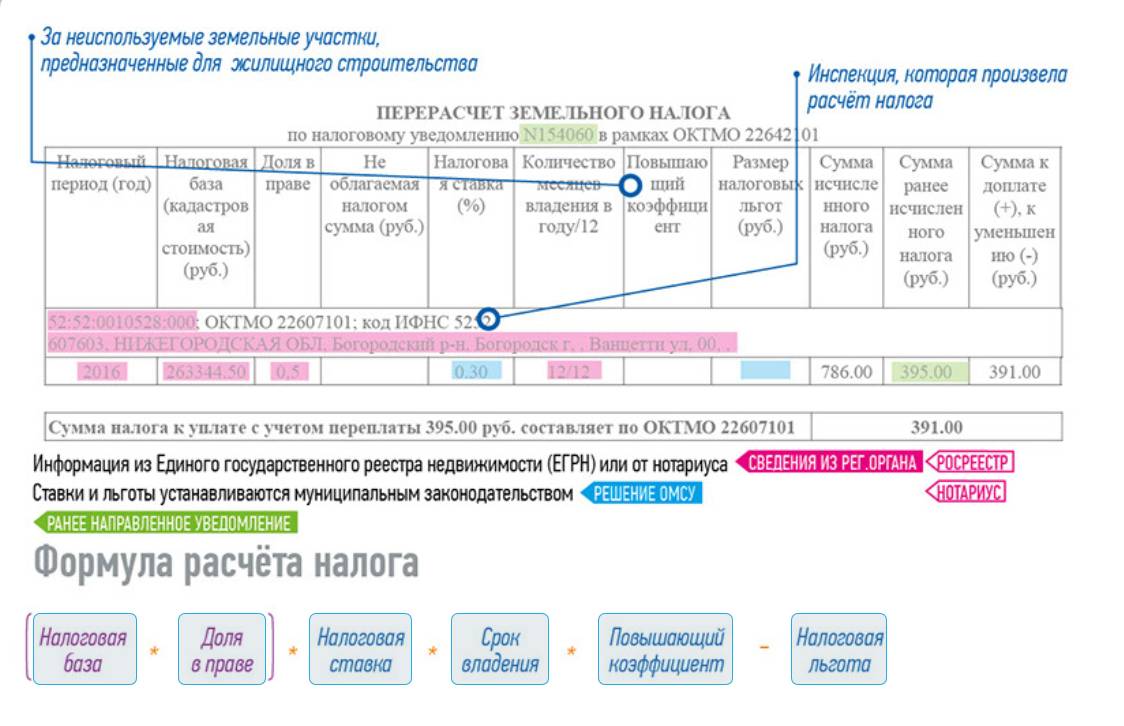

Как рассчитать налог при изменении кадастровой стоимости

Порядок учета в расчете налога изменения в течение года кадастровой стоимости земли имеет особенности. Рассмотрим, порядок расчета земельного налога в различных ситуациях.

В общем случае изменение кадастровой стоимости в течение года не влияет на расчет налога. Но из этого правила есть исключения:

- исправление ошибок, допущенных при определении стоимости;

- изменение стоимости по решению суда или специальной комиссии по рассмотрению споров;

- изменение площади, вида или категории земельного участка.

В первом случае перерасчет налога (авансовых платежей) производится за весь период, в котором применялась неверная стоимость. Корректировка по решению комиссии или суда осуществляется начиная с года, когда было заявлено об оспаривании стоимости.

Отметим, что с 01.01.2019 вступили в силу изменения в гл. 31 НК РФ, согласно которым перерасчет налога в обоих случаях производится за всё время применения неправильной кадастровой стоимости. Поправки обратной силы не имеют и применяются, если изменения произошли после 01.01.2019.

В третьей ситуации налог (авансовые платежи) определяется с учетом коэффициента, рассчитываемого аналогично коэффициенту владения (п. 7.1 ст. 396 НК РФ). Рассмотрим, как рассчитать земельный налог с формулами коэффициентов владения и изменения.

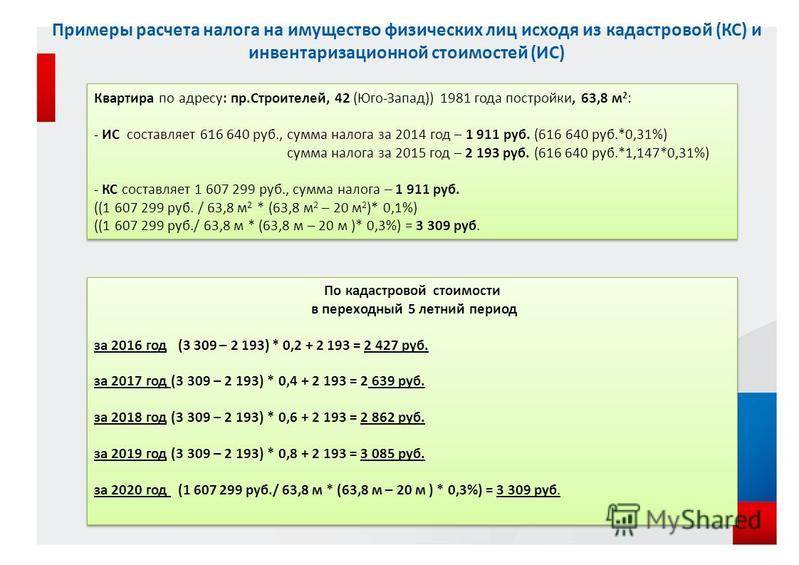

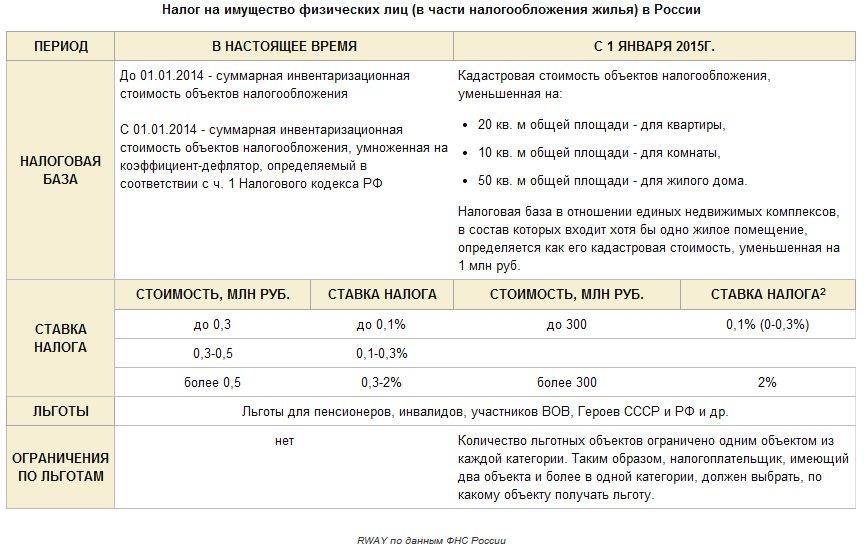

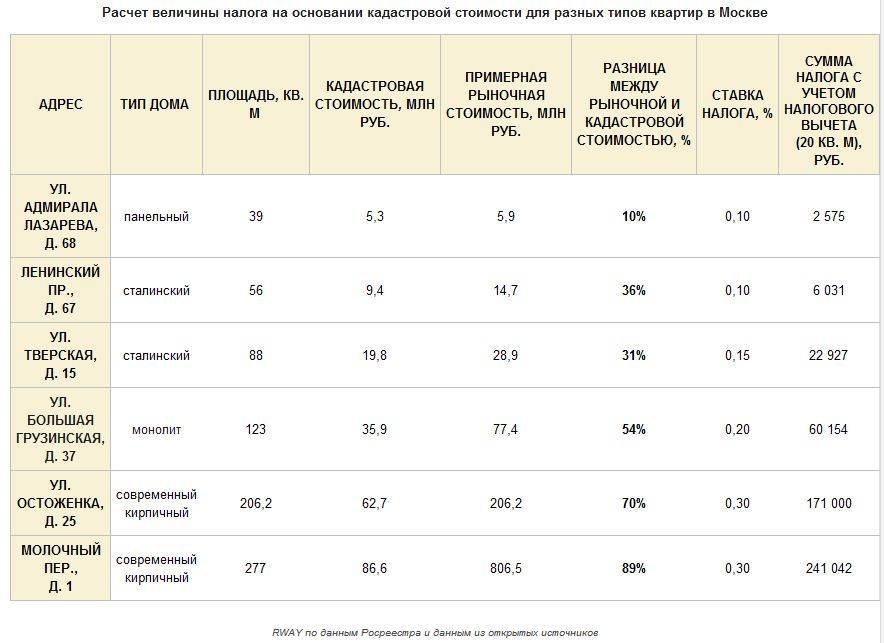

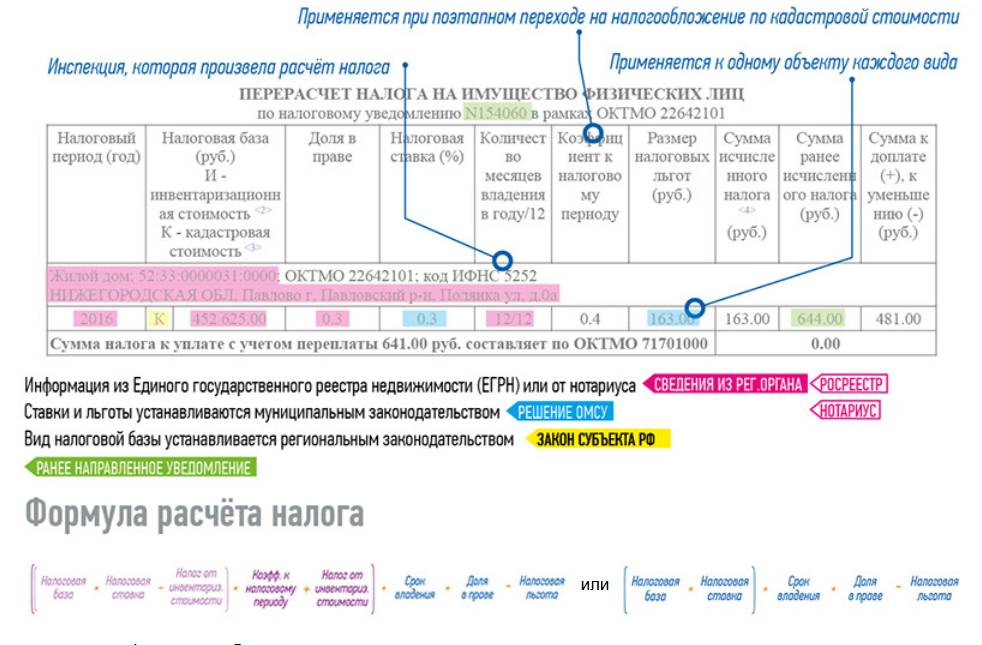

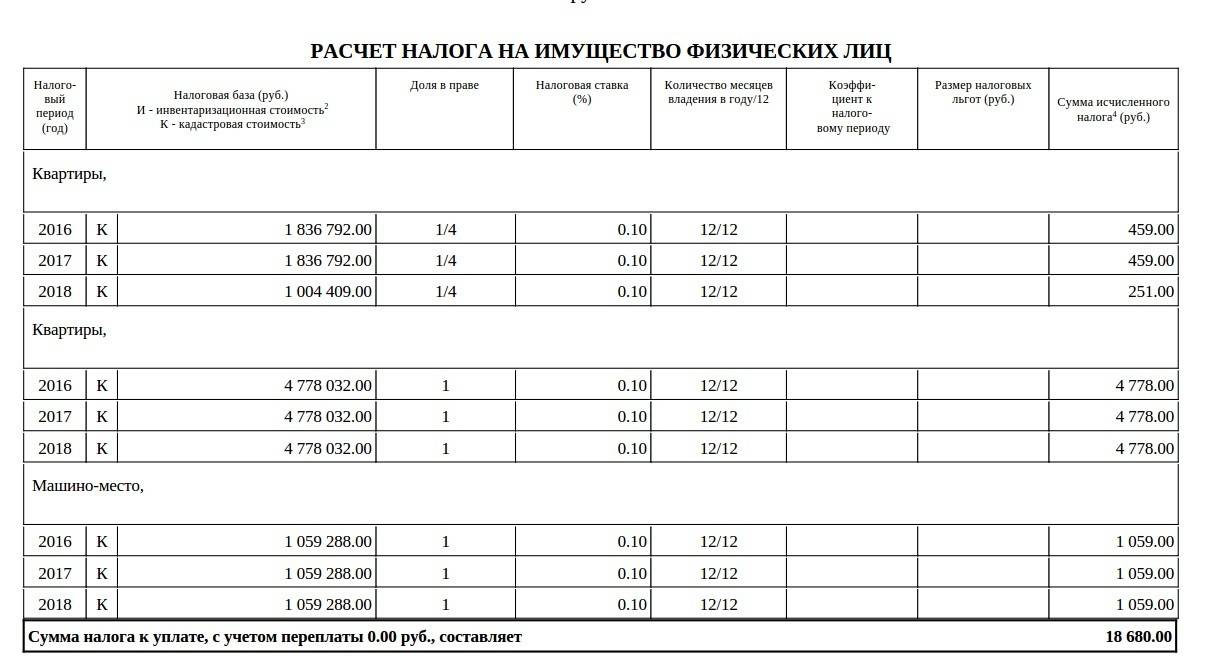

Как рассчитать налог на жилой дом в 2020 году

По образу и подобию земельного налога (пример выше) мы можем выяснить как уплатить налог на жилой дом. Это тоже местный налог, так называемый имущественный. Уплата налога на жилой дом регламентируется главой 32 Налогового кодекса.

На сегодняшний момент, налог на жилой дом определяется исходя из кадастровой стоимости жилого дома. При этом плательщики налога освобождаются от уплаты за 50 квадратных метров общей площади этого жилого дома. (п.5 ст. 403 Налогового кодекса).

Подробно о том, как рассчитывается налог по кадастровой стоимости жилого частного дома, читайте в отдельной статье.

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2020 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и земельным, а также муниципальным законодательством (в части установления льгот, ставок, и порядка уплаты).. Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот

Регионам в отношении этого налога дана возможность:

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты (до 01.01.2021).

С 01.01.2021 местные власти не определяют сроки уплаты для земельного налога. Срок будет единый по всей стране: 1 марта — для налога по году и последнее число месяца, следующего за отчетным периодом, — для авансовых платежей. Новые правила действуют с годового платежа за налоговый период 2020 года.

Начиная с налога за 2020 год отменено его декларирование, а ФНС будет присылать сообщения с суммой налога, рассчитанной по имеющимся у нее данным. В сообщении будет указан кадастровый номер участка, сумма налога, налоговый период, а также данные, на основе которых рассчитан налог: налоговая база, налоговая ставка, размер налоговых льгот и др. Однако это не означает, что юрлицам больше не требуется рассчитывать налог самостоятельно.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2020 году за 2020 год будут направлены жителям России в период с апреля по сентябрь

В случае обнаружения ошибочных данных

в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так

C 1 января 2020 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать

в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

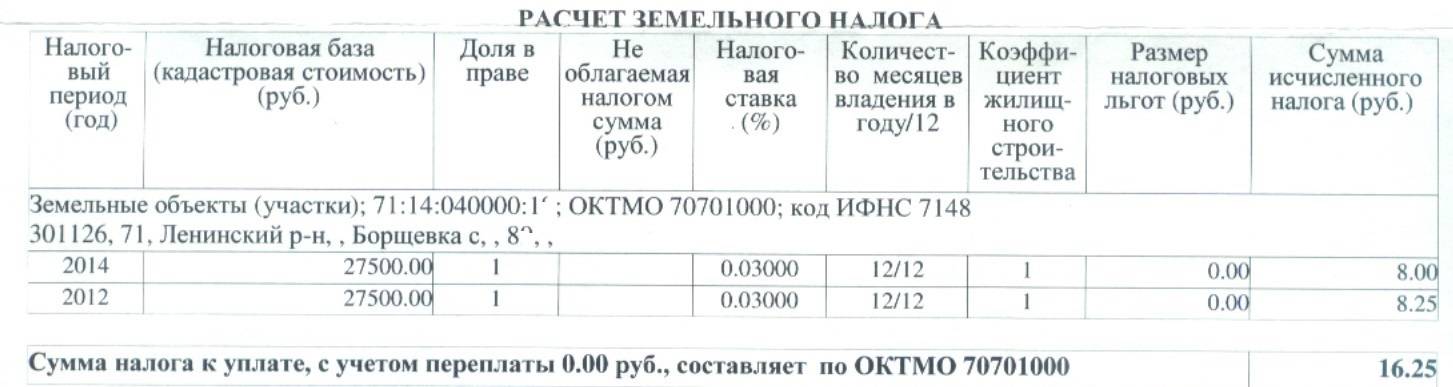

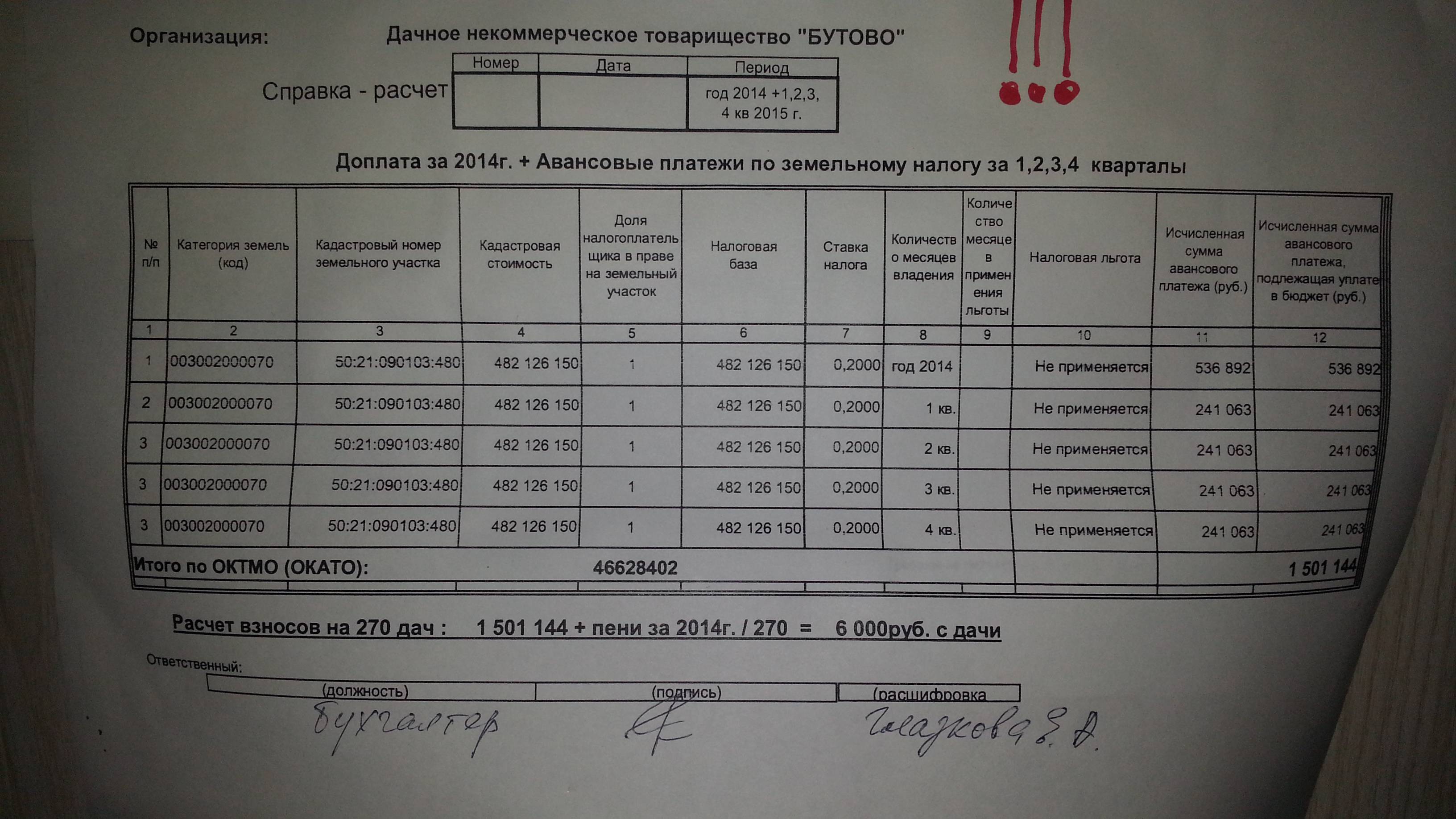

Пример учета расчетов по земельному налогу организациями

ООО «Русь» владеет участком, кадастровая стоимость которого на 1 января 2020 года равна 1 525 000 руб. Ставка налога в муниципалитете 0,75%.

За год фирма должна заплатить 11 437,50 руб. (1 525 000 × 0,75%).

Сумма авансов за каждый квартал составит 2 859,38 руб. (11 437,50 / 4).

Учет расчетов по земельному налогу осуществляется с применением счета 68, субсчет «Земельный налог»:

- Дт 20 (23,25,26,44…) Кт 68 «Земельный налог» — налог начислен.

- Дт 68 «Земельный налог» Кт 51 — налог уплачен.

Если же земельный участок используется в сопутствующей деятельности, счет учета затрат меняется на прочие расходы:

Дт 91 «Прочие расходы» Кт 68 «Земельный налог».

Посмотрите еще один пример расчета земельного налога.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

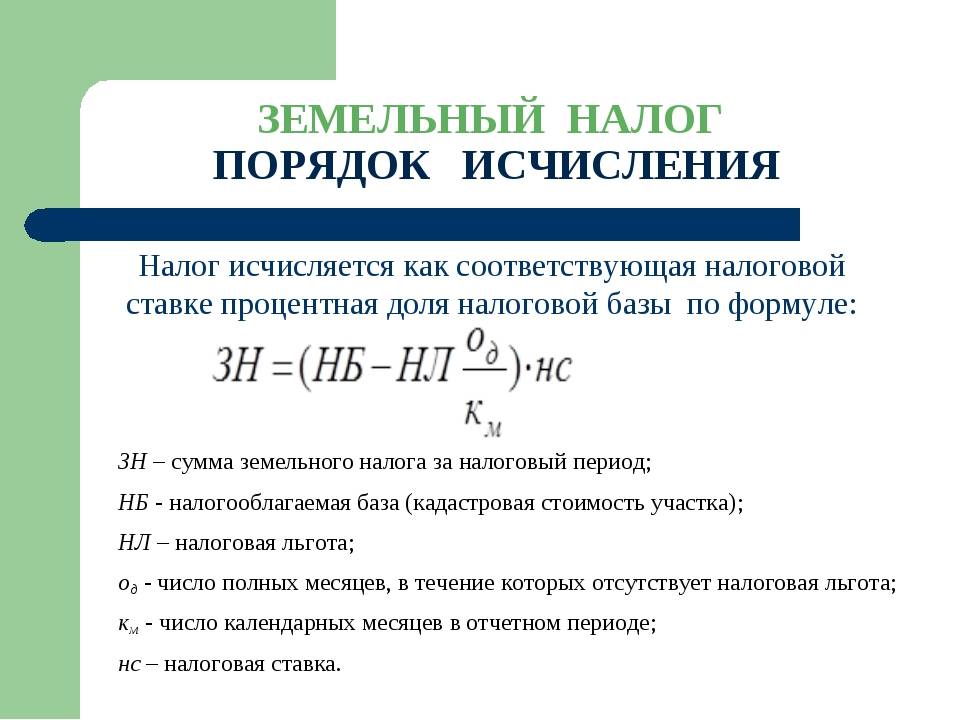

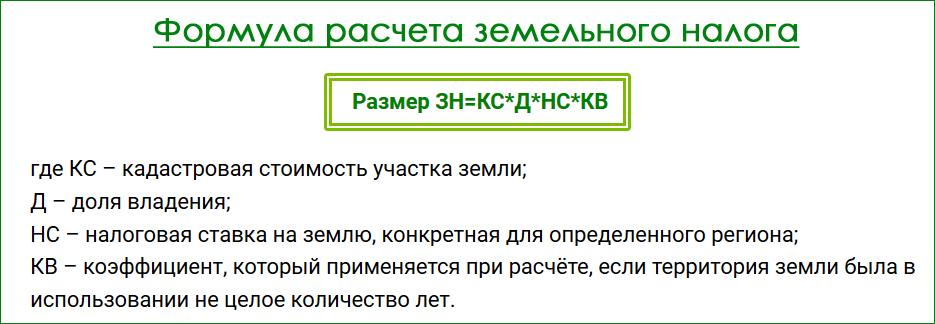

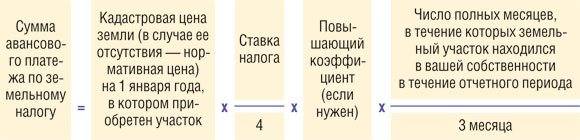

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

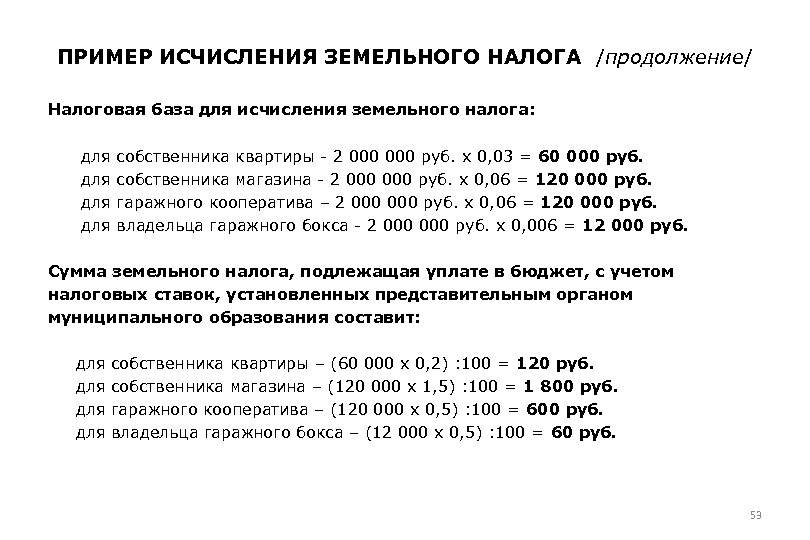

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Особенности и примеры расчетов для разных ситуаций

Базовым способом определения суммы земельного налога является его расчет вручную, по установленной формуле. Стоит рассмотреть несколько примеров проведения расчетов для данного показателя как в обычной ситуации, так и при наличии определенных особенностей:

Стандартные условия расчета

Базовая формула земельного налога (ЗН) выглядит следующим образом:

ЗН = КС * П, где

КС — это кадастровая стоимость земельного участка, выступающего объектом налогообложения, а П — налоговая ставка, установленная для него местными представителями законодательной власти.

Данная формула применяется, если при расчетах не оказывают влияние никакие дополнительные факторы.

Стоит рассмотреть порядок вычислений на основании таких данных:

- кадастровая стоимость участка — 213 тыс. руб.;

- действующая ставка налога — 0,8%.

В этом случае величина налога составит:

ЗН = 213 000 * 0,8% = 1704 руб.

Поскольку никаких других дополнительных данных в этой ситуации нет, итоговая сумма к уплате в бюджет составит 1704 руб.

Определение налога за неполный налоговый период (год)

К = 8/12 = 2/3 (или 0,66666667)

Для расчетов в данном случае берется количество месяцев в году, в течение которых собственник фактически владел землей (в данном случае оно равно 8), и общее количество месяцев в году. При этом месяц, в котором земля была приобретена, в расчетах все равно учитывается полностью, независимо от точной даты проведения сделки (то есть это может быть как 1, так и 31 мая). Величина налога в данном случае составит:

ЗН = 213 000 * 0,8% * 2/3 = 1136 руб.

Таким образом, за 8 месяцев владения собственником участком он заплатит за него в бюджет земельный налог на сумму 1136 руб. Аналогичная ситуация будет и с расчетами при продаже земли в течение года.

Если надел продается даже в первых числах месяца, налог за этот период уплачивается в полном объеме.

Расчет налога за неполный месяц

В этом случае порядок вычислений ничем не будет отличаться от ситуации, рассмотренной в предыдущем примере, поскольку конкретная дата и полнота месяца на это никак не влияют.

Кроме этого, на порядок расчета земельного налога могут оказывать влияние и некоторые другие дополнительные факторы:

- наличие у плательщика определенных льгот (в частности, позволяющих несколько снизить налоговую базу>);

- изменение кадастровой стоимости участка в течение налогового периода (в отдельных случаях при этом налог пересчитывается сразу после документального закрепления соответствующих изменений);

Например, при наличии у плательщика налоговой льготы в виде снижения базы на 10 тыс. руб. расчет налога для нашего примера будет выглядеть следующим образом:

ЗН = (213 000 – 10 000) * 0,8% = 1624 руб.

Также сумма налога будет иной в ситуации, когда земля находится в общей совместной или долевой собственности.

Например, если в нашем примере участок будет принадлежать двум гражданам в долях 1/3 и 2/3, то величина налога для каждого из них составит:

ЗН1 = 213 000 * 0,8% * 1/3 = 568 руб.

ЗН1 = 213 000 * 0,8% * 1/3 = 1136 руб.

В ситуации, когда конкретные доли участка не выделены, считается, что он принадлежит собственникам в равных частях (то есть по ½ доли для каждого из них). Поэтому распределение налога также будет равным, то есть его величина будет одинакова для обоих собственников и составит 852 руб. (1704/2). Такой способ позволяет максимально справедливо распределить налоговые обязательства между всеми владельцами недвижимости.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

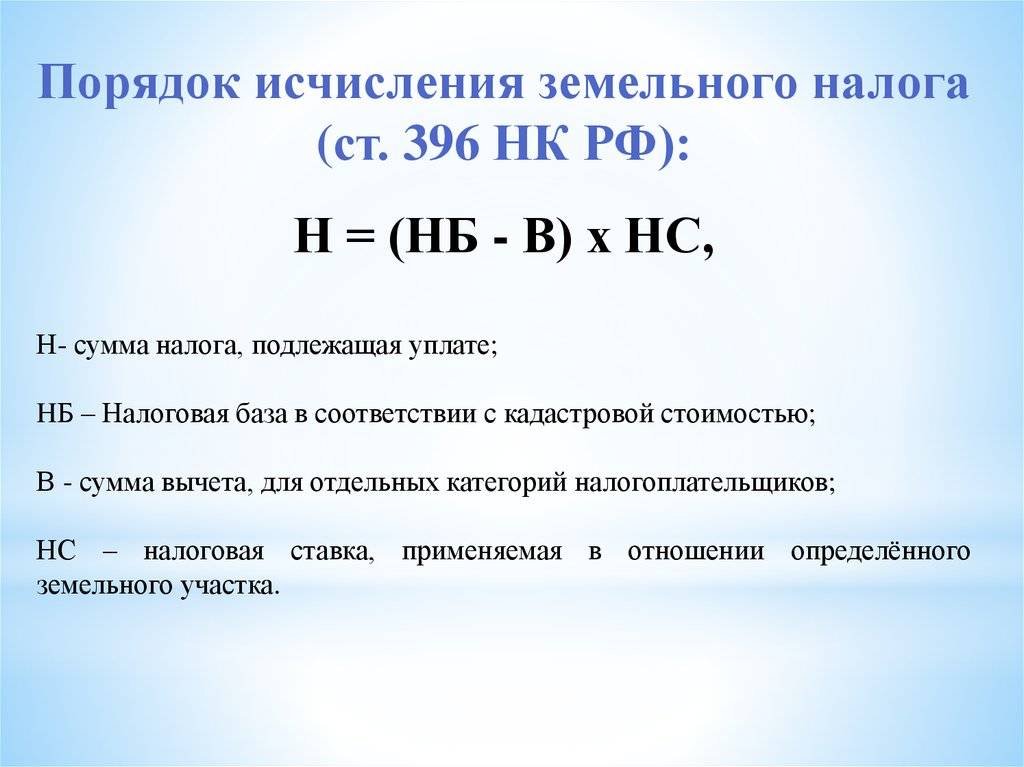

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

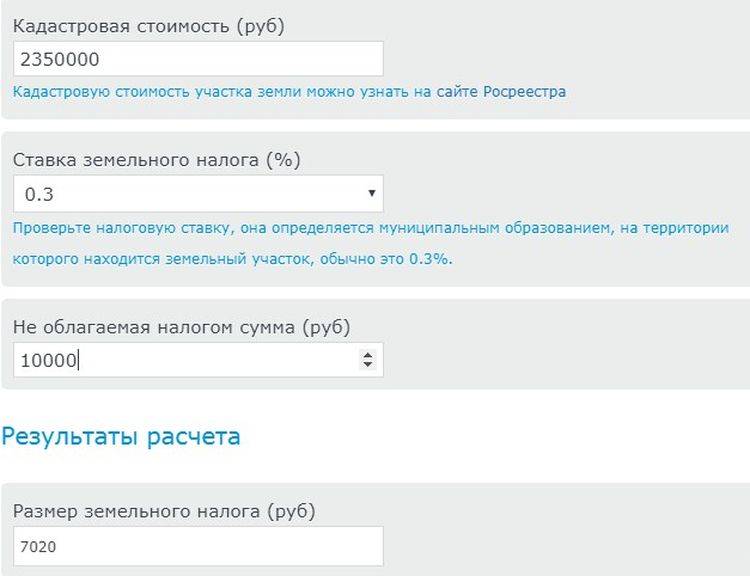

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Льготы для физических лиц

Согласно законодательству нашей страны собственники земельных участков обязаны платить налог в региональный бюджет. Поэтому льготы могут быть двух категорий: региональные и федеральные. То есть в каждом регионе местное правительство может самостоятельно определить круг граждан, которые могут не платить налог. Кстати, многие интересуются, платят ли пенсионеры налог на землю, полагая, что это тоже льготная категория граждан, но это не так.

Государственные льготы для физических лиц

Итак, федеральные льготы, или кто не платит налог на землю, на основании действующего законодательства:

- Герои Советского союза и Российской федерации.

- Инвалиды 1 и 2 группы.

- Граждане, имеющие право на получение социальной поддержки.

- Инвалиды с детства.

- Граждане, принимавшие участие в испытании ядерного оружия или ликвидации последствий ядерных аварий в результате боевых действий.

- Граждане, пострадавшие в результате радиоактивного облучения в ходе научных и иных видах работ.

- Ветераны Великой Отечественной войны.

- Коренные народы Сибири.

Местные льготы для физических лиц

Местное самоуправление может самостоятельно определять круг граждан, которые либо не платят сбор совсем, либо получают вычет (это часть суммы от кадастровой стоимости, которая налогом не облагается). Несмотря на то что в каждом субъекте действует своя программа послабления для отдельных категорий жителей, практически в каждом регионе предусмотрены льготы для следующих категорий граждан:

- Многодетные семь, то есть в тех семьях, где более 3 детей, налог на землю не платят или имеют налоговый вычет.

- Послабление для пенсионеров государственными властями не предусмотрено, но органы местного самоуправления зачастую их включают в список льготников. То есть, платят налог на землю пенсионеры или нет, зависит только от местных властей.

- Ветераны труда не в каждом регионе, а только в некоторых, освобождаются от налогообложения.

- Семьи с детьми инвалидами зачастую получают льготы по налогам.

- Граждане, пережившие катастрофу на Чернобыльской АЭС.

Чтобы узнать, есть ли льготы по налогу на землю для пенсионеров или нет, нужно обратиться в ФНС. Потому что если нет полного освобождения от сбора, то есть возможность уменьшить сумму налога за счет вычета определенной суммы из кадастровой стоимости объекта.

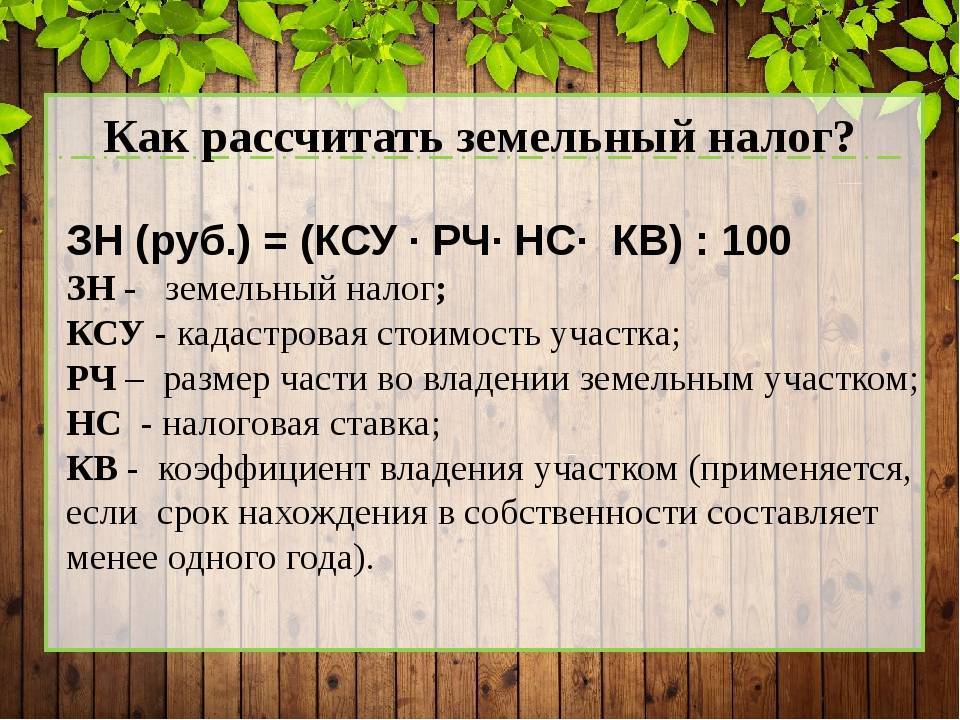

Принцип подсчета — формулы и примеры

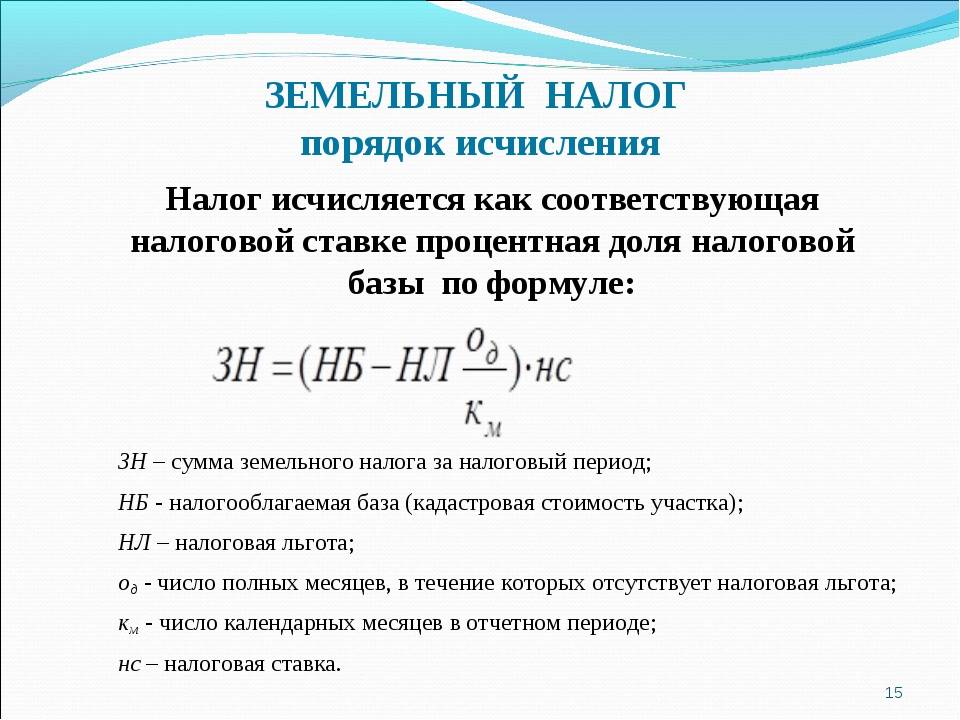

При расчете применяется следующая формула:

где:

- Кст – кадастровая стоимость;

- Д – доля конкретного налогоплательщика. В том случае, есть участок полностью принадлежит одному владельцу, в качестве показателя Д проставляется единица;

- Ст – процентная ставка, которая определяется в отношении к участку. По отношению к сельскохозяйственному участку, ЛПХ, садоводческому или огородническому принимается значение 0,3, все остальные земли будут иметь показатель 1,5;

- Кв – коэффициент давности. Он будет приниматься только в том случае, если владелец будет иметь право собственности менее одного календарного года.

Гражданка Сидоренко владеет участком, который предназначен для садоводничества, и имеет кадастровую цену 200 тысяч рублей. Данный участок находится в собственности гражданки на протяжении 6 месяцев.

Произведем расчет сбора, который подлежит оплате, при этом в качестве показателя Д принимается значение «1», поскольку других собственников у участка нет, Ст (поскольку участок используется для садоводничества) будет равен 0,3, а Кв за шесть месяцев принимается в качестве отношения 6/12.

Итак, ЗН = 200000 х 1 х 0,3% х (6/12) = 300 рублей. Таким образом, к оплате предоставляется сумма на уровне 300 рублей.

Рассмотрим пример, когда владелец участка принадлежит ко льготной категории.

Гражданин Сергеев, являясь ветераном труда, имеет в собственности землю (50% от надела), которая принадлежит ему уже более одного года. Земля подлежит использованию в качестве подсобного хозяйства и ее кадастровая стоимость составляет 400 тысяч рублей.

При расчете налога, который подлежит к уплате, во внимание берем следующие моменты:

- налоговая ставка по такой категории земель – 0,3%;

- коэффициент долевого участия – 0,5;

- коэффициент нахождения в собственности равен 1;

- поскольку гражданин Сергеев принадлежит ко льготной категории, облагаемая база будет уменьшена на 10000 рублей.

Сумма сбора в таком случае составит:

Зн = 400000*0,5-10000 х 0,3% х 1 = 570 рублей.

Итак, наличие собственности в виде земельного надела накладывает на его владельца обязательство оплаты определенной суммы сбора.

При сомнениях в правильности произведенных расчетов или наличии льготы, которой определенный гражданин не воспользовался, имеется возможность подать заявление на произведение перерасчета и получить переплаченную сумму в виде аванса для последующих платежей.

Оплатить необходимые средства можно в отделении почты России, при помощи банковского терминала и, кроме того, с недавнего времени стала доступна оплата налога онлайн.